8月15日,双汇发展在深交所公开了2017年半年度报告,收入、利润双双下滑,引发资本市场关注。

2017年上半年,双汇发展实现营业收入不到240亿元,和去年同期255亿元相比,降幅在6%左右,“蒸发”15亿元;归属于上市公司股东的净利润约为19.04亿元,和2016年上半年约为21.51亿元相比,跌幅在11%以上。

然而,令投资者感到遗憾的是,双汇发展竟然没有在公告中,具体解释收入、利润双双下滑的原因。

但在半年度业绩公开之前,2017年5月8日,双汇发展发布公告称,公司副总裁刘清德提交书面辞职报告,刘清德先生因个人原因请求辞去所担任的公司副总裁职务。

无独有偶。

2017年2月,双汇发展对外表示,公司副总裁宋保国提交书面辞职报告,宋保国因个人原因请求辞去所担任的公司副总裁职务。

2016年11月,双汇发展副总裁李红伟提交书面辞职报告,李红伟因个人原因请求辞去所担任的公司副总裁职务。

有意思的是,三位副总先后辞职,双汇发展方面都在公告中表示“这是个人原因”,并强调“另有其他安排”。

双汇发展以屠宰和肉类加工业为核心,向上游发展饲料业和养殖业,向下游发展包装业、商业、外贸、金融等,形成了主业突出、行业配套的产业群,推动了企业持续快速发展,成为中国最大的肉类供应商。

双汇发展的大股东正是双汇集团,在全国18个省(市)建有30多个现代化的肉类加工基地和配套产业,连续20多年位居中国肉类行业第一位。

《财经啸侃》特约、独家撰稿人五谷君梳理发现,2013年-2016年,双汇发展的营业收入分别约为449.5亿、457亿、447亿和518亿元;归属于上市公司股东的净利润各自约为38.58亿、40.4亿、42.55亿和44.05亿元。

从近三年的财务数据来看,双汇发展的利润增长仅为个位数,收入则处于波动之中,没有始终保持增长态势。

对于双汇发展来说,屠宰业务贡献主要收入,肉制品业务则贡献主要利润。

申万宏源在研究报告中指出,从收入构成来看,2016年,双汇发展的屠宰业务与肉制品业务分别贡献61%和39%的收入;从利润构成来看,2016年,屠宰业务与肉制品业务分别贡献20%和80%的毛利。

从毛利率水平来看,毛利率最高的是高温肉制品,2017年上半年达到30.5%;最低的是生鲜冻品(屠宰),2017年上半年仅为6.65%而已。

“2017年第一季度,双汇发展的销售净利率与销售毛利率达到5年来的最低点,而销售成本率则达到5年来的最高点。”申万宏源方面称。

行业情况如何?

据国家统计局统计数据,上半年全国生猪存栏40350万头,同比增长0.4%;生猪出栏32183万头,增长0.7%,养猪行业呈供应相对宽松的特点。

据分析,本轮生猪供应量增加主要原因,具体如下:

一是规模化企业扩张加快,商品猪出栏量增加。二是母猪产肉效率提高。

据农业部统计数据,2017年6月,能繁母猪存栏环比下降0.5%,同比减少2.4%,能繁母猪存栏量呈低位企稳筑底趋势。

但随着行业技术的进步,PSY、肉猪育肥体重均有所提高,单头能繁母猪年可提供的上市肉猪数量和产肉量在同步提高。

三是散养户大量补栏。受去年高猪价超预期影响,中小散养户普遍看好2017年生猪行情,加大仔猪补栏量,导致生猪供应量增加。

四是生猪集中出栏。2016年底猪价开始下跌,散养户有压栏现象,但随着猪价持续下跌,压栏生猪集中出栏,供应量增加;同时,各地环保监管部门延续对不合规猪场的清理力度,上半年出现生猪集中出栏现象。

业内人士告诉《财经啸侃》特约、独家撰稿人五谷君,春节前居民已大量备货各种肉食品,春节过后猪肉消费进入季节性消费淡季;同时上半年因为禽肉和禽蛋价格下跌替代了部分猪肉消费,导致上半年猪肉消费需求不振。

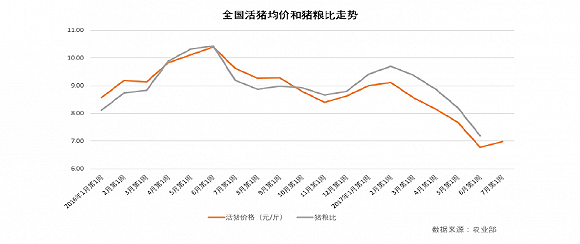

另外,上半年,受生猪供应量增加,需求不振影响,生猪价格持续下跌。

据农业部相关报告显示,生猪价格由2017年1月第4周每公斤18.35元连续19周下跌至6月第1周每公斤13.58元后,震荡回升至6月第4周每公斤13.90元,环比涨0.8%,同比跌29.6%。猪粮比价由2017年1月第4周9.76:1下降至6月第4周7.28:1,生猪养殖企业盈利水平大幅下降。

为此,养猪企业纷纷受到一定影响!

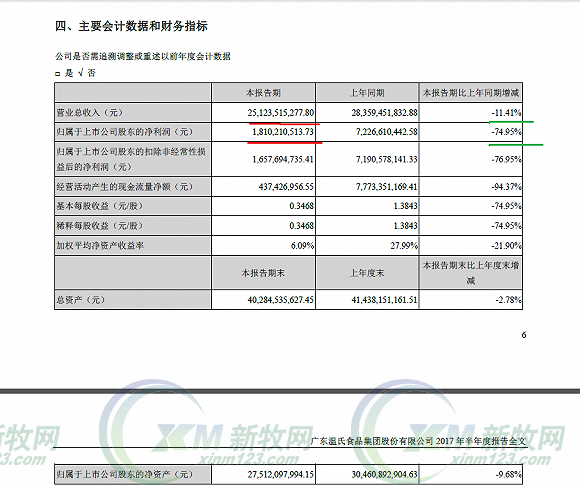

2017年上半年,素有“养猪大王”称号的温氏股份(300498.SZ)实现销售收入251.24亿元,同比下降11.41%,实现归属于上市公司股东的净利润18.10亿元,同比下降74.95%。其中养猪业务成为“罪魁”之一。

今年1-6月,温氏股份养猪业务继续保持稳步发展,商品肉猪销量同比增长11.46%,销售均重同比增加4.98公斤/头,但受市场供求关系变化的影响,销售价格同比下降19.90%,商品肉猪盈利水平同比大幅下降。

华农温氏与开平温氏2017年上半年实现的净利润分别为14.26亿元和2亿元,较去年同期分别下降35.73%和50.10%。

实际上,上述两家子公司的主要业务均为商品肉猪养殖和销售,其业绩下降的原因也基本一致。

一是受2017年上半年国内生猪市场供求关系变化的影响,子公司商品肉猪销售价格同比下降19.40%;

二是受子公司商品肉猪销量及销售均重均有所上升,但这两项因素对销售收入的增加所能平滑销售价格下跌的影响较弱;

三是受子公司人工支出、环保支出等成本的上升。

为此,业界人士向《财经啸侃》特约、独家撰稿人五谷君直言,养猪业受生猪供给增加,猪肉价格持续下跌,养猪企业经营业绩下滑,双汇发展、温氏股份的业绩能否在短期内改善,还不好说。

京ICP备13017971号地址:北京市朝阳区农展北路55号

北京华牧直通广告有限公司 版权所有 电话:010-59195279Email:zgzysyw@126,com